La finalidad de una auditoría es diagnosticar; identificar qué actividades se desarrollan según lo esperado, cuales no y aquellas que son susceptibles de mejora.

Características de las auditorías

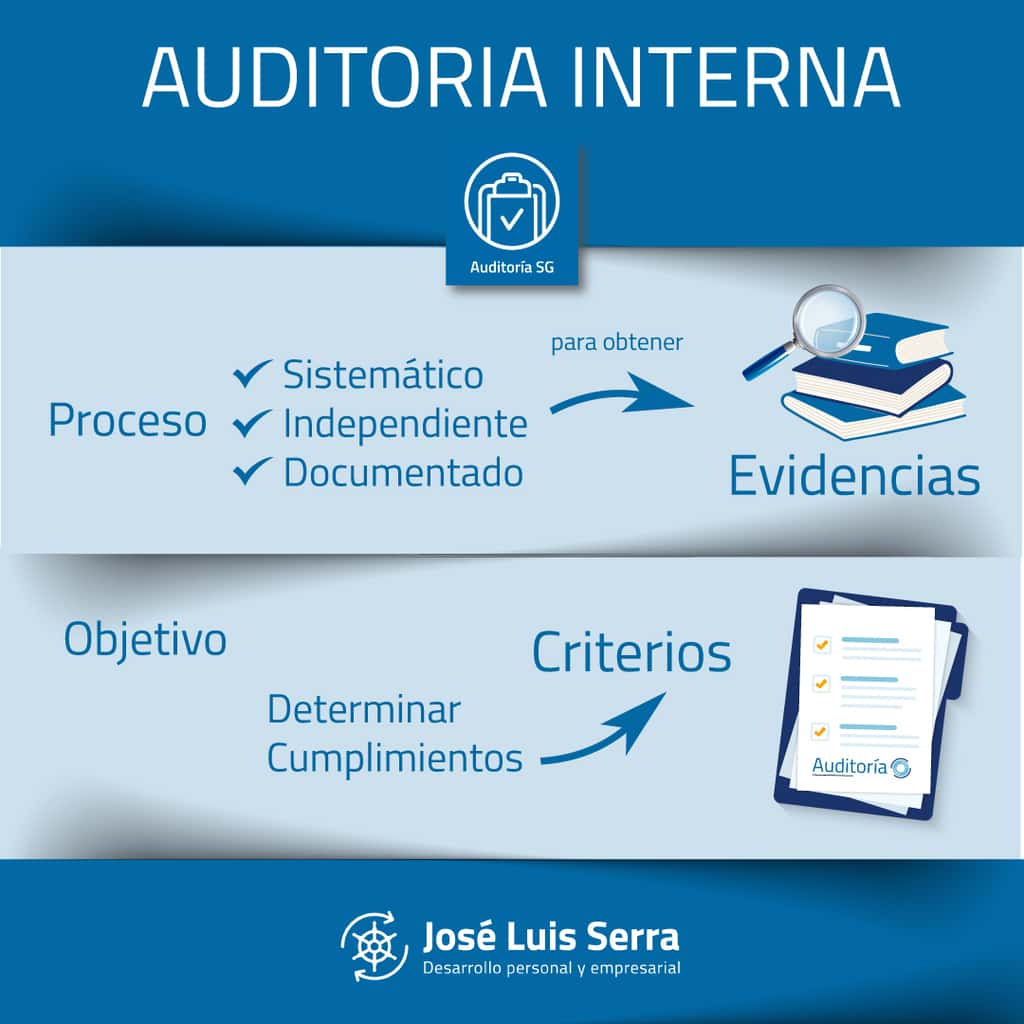

El ejercicio de auditar siempre se debe identificar por ser:

- Objetiva, esto significa que debe estar basada en hechos reales, sustentables y con evidencia, actuando en su desarrollo con una actitud mental independiente e imparcial.

- Sistemática, ya que se desarrolla bajo una serie de pasos y etapas, que se deben ejecutar en un orden lógico para lograr el objetivo final.

- Profesional y la transparente porque será un proceso desarrollado por un auditor, una persona, el cual debe tener la capacidad de informar lo que se halle en la auditoría sin ningún juicio de valor e independencia.

No se auditan personas, sino procesos, sistemas de gestión, cumplimiento de requisitos legales, etc. Aunque todavía existen personas que perciben la auditoría como algo negativo, incómodo y desgastante, cosa que no debería ocurrir, este proceso permite que los equipos y las organizaciones identifiquen fortalezas y debilidades, riesgos y oportunidades y actividades que no están ejecutándose de acuerdo con los lineamientos o según lo esperado, y de esta forma mejorar el rendimiento en los procesos, aumentar la productividad y eficacia, y mantener alineada la compañía frente a su estrategia, objetivos y propósito.

Las auditorías de sistemas de gestión, tienen sustento normativo técnico en ISO19011:2018 que previó las auditorías virtuales.

Las auditorías se cierran con un informe que recoge los hallazgos de la auditoría clasificados en:

- No conformidades

- Observaciones

- Sugerencias

Donde las no conformidades implican incumplimientos parciales o totales de un requisito formalmente establecido y que forma parte de los criterios de auditoría. Las no conformidades requieren un tratamiento con análisis de causa, plan de acciones correctivas, y evaluación de su eficacia. Las acciones correctivas a diferencia de las correcciones (que van a lo inmediato) apuntan a actuar sobre las causas del problema (eliminarlas, minimizarlas y controlarlas o evitarlas proponiendo caminos alternativos) de manera de evitar o minimizar la probabilidad de repetición del problema.

Las observaciones muchas veces son cuasi no conformidades o no conformidades potenciales, pero el incumplimiento se estima puntual o no hay evidencia clara del incumplimiento, o en algún caso.